農歷新年逐步臨近,生豬養殖行業已步入傳統旺季。不過在當前市場供給依然過剩的背景下,豬價走勢仍顯疲軟。

近期生豬養殖行業上市公司陸續披露的2025年12月產銷數據顯示,過去一年豬企售價、收入同比多數下滑,部分跌幅達到三成。

行業分析人士指出,雖然畜牧行業“反內卷”政策持續推進,但生豬市場供給過剩、需求不足的矛盾尚未根本改變。2026年上半年,生豬養殖行業供應端壓力仍存,雖預計三季度行情或逐步向好,但全年價格水平不會明顯高于2025年。

生豬行業旺季仍陷虧損

“2025年以來國內生豬市場整體走勢較弱,行業盈利水平較差,中小散戶更是面臨虧損,所以去年7月我就把手中的豬場轉租出去了。”在生豬行業摸爬滾打多年,河南洛陽養殖戶王凱經歷過周期高點,也面臨過行業低谷,最終選擇在2025年為自己的養殖事業按下暫停鍵。“短期市場難有明顯起色,中小散戶經營壓力也在增大,所以目前沒有繼續復養的打算。”他說。

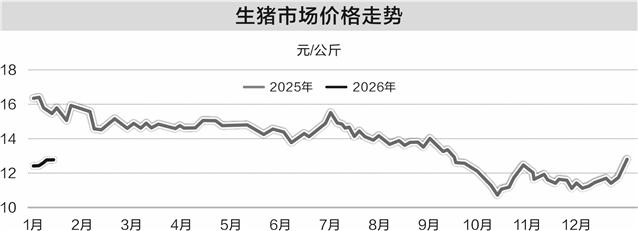

剛剛過去的2025年,國內生豬價格一路震蕩走弱,在年末甚至一度跌破11元/公斤,達到近年低點。近日生豬養殖行業上市公司陸續披露的2025年12月份產銷數據,也呈現出行業增量不增價的實情。

2025年度,溫氏股份銷售生豬4047.69萬頭,實現收入614.77億元,毛豬銷售均價為13.71元/公斤,同比變動分別為34.11%、-0.45%、-17.95%。其中12月份,該公司銷售生豬456.29萬頭,毛豬銷售均價為11.6元/公斤,同比變動分別為50.06%、-27%。

同樣在12月份,牧原股份銷售商品豬698萬頭,同比變動-14.75%。期內該公司商品豬銷售均價11.41元/公斤,同比變動-25.38%;商品豬銷售收入96.67億元,同比變動-36.06%。

2025年,天康生物累計銷售生豬319.02萬頭,同比增長5.34%,但銷售收入45.47億元,同比下降10.69%。金新農2025年生豬銷量同比增長22.82%,但銷售收入同比下降7.13%。

卓創資訊監測數據顯示,2025年全國瘦肉型生豬均價為13.74元/公斤,同比下降17.97%。豬價持續低迷背景下,行業企業也陷入虧損境地。

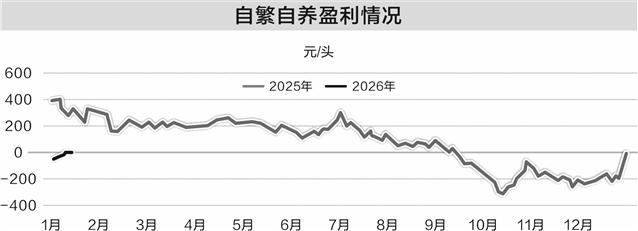

“元旦假期前后,生豬市場價格小幅回暖,截至1月9日,全國生豬出欄均價為12.51元/公斤。雖然節日需求刺激下市場形勢短期改善,但當前養殖端仍存虧損情況。”上海鋼聯生豬分析師楊志遠稱,據監測,截至1月8日(第2周),生豬養殖行業盈利呈現顯著結構性分化,自繁自養模式下利潤為59元/頭,而外購仔豬育肥則虧損75元/頭。

卓創資訊生豬分析師鄒瑩吉則表示,雖然2026年1月上旬生豬價格偏強運行,支撐養殖端虧損幅度收窄,但截至1月9日,卓創資訊監測1月上旬生豬自繁自養每頭平均仍虧損33元左右,僅較去年12月份均值減虧150元左右。

供應寬松豬價持續磨底

“2025年春節后,生豬市場價格持續回落,市場整體呈‘前高后低、震蕩尋底’格局。”對于本輪豬周期磨底的歷程,楊志遠分析,2025年一季度生豬市場在二次育肥及壓欄支撐下轉入震蕩。但進入二、三季度,受大體重豬集中出欄與消費淡季雙重影響,豬價持續下行。雖然在“反內卷”“產能調控”等政策影響下,豬價在7月初出現短暫反彈,但供需寬松格局未改,價格再度回落。2025年四季度,生豬行業陷入深度虧損,豬價在11元/公斤至12元/公斤區間持續磨底,養殖端普遍加快出欄節奏。

楊志遠分析,2026年1月以來,受前期非洲豬瘟影響及持續虧損驅動,市場供應壓力有所緩解,部分企業主動控制出欄體重。同時,莊閑和標肥價差擴大也增強了養殖戶的惜售情緒,北方二次育肥補欄意愿同步回暖,共同對短期豬價形成支撐。

“雖然當前產能去化仍在推進,但進程仍受企業行為影響。若在市場份額競爭與長期戰略布局等因素驅動下,行業整體減產執行不及預期,則產能去化節奏可能延緩,進而影響供需平衡的實現進程。”楊志遠提示。

鄒瑩吉也分析,生豬出欄量增加,需求增幅有限,是導致2025年豬價同比大幅下跌的主因。

“進入2026年1月后,雖然市場需求有所減少,但由于去年12月份養殖企業超額完成計劃,造成今年1月養殖端出欄計劃環比減少,同時部分養殖企業存在增重動作,所以元旦假期后市場出欄減少,支撐了豬價上漲。”對于近期豬價的小幅回升走勢,鄒瑩吉分析,2026年春節較晚,當前1月份的生豬需求正處在12月份腌臘旺季和2月份春節備貨的過渡期,需求較2025年12月份有所減少。同時,本月養殖端出欄計劃減少,且大豬價格較高,養殖端存在壓欄動作,所以支撐1月份生豬市場供需雙減。目前生豬價格雖較2025年最低點有所回暖,但從長周期看仍處于歷史底部。

供需拐點短期尚難出現

采訪中分析人士多認為,雖然生豬價格處于近年低位,但市場供需拐點尚未明確。

據Mysteel農產品208家定點樣本企業數據統計,2025年12月123家規模場商品豬存欄量為3692.16萬頭,環比減少0.23%,同比增加4.72%。85家中小散樣本企業12月份存欄量為155.58萬頭,環比減少0.09%,同比上漲8.17%。

上海鋼聯生豬分析師張斌認為,雖然數據顯示當前生豬存欄量環比減少,局部區域部分體重段豬源供少需多,短期或支撐價格反彈,不過供大于求格局下,漲幅或有限。當前生豬行業產能去化速度不快,以能繁母豬存欄緩降為主,初步判斷2026年上半年供應端壓力依舊偏大。

春節后市場將進入傳統淡季,行業供大于求趨勢或仍持續。預計進入2026年三季度后,隨著行業傳統旺季開啟,行情或逐步向好,但趨勢性好轉仍取決于產能去化進程,變量仍存。預計全年價格水平不會明顯高于2025年。

作為生豬養殖的核心原料,玉米與豆粕價格波動直接主導養殖成本,是影響行業整體盈利水平的關鍵變量。兩者價格受全球供需格局、貿易政策及種植成本等多重因素驅動。若玉米、豆粕價格維持高位,將持續推高成本并加劇行業虧損壓力。反之,若玉米、豆粕價格回落,則將有效降低養殖成本并修復利潤空間。

“當下玉米、豆粕價格變動不大,同時未來短時間內玉米、豆粕深加工企業或進入春節前備貨期,同時部分原料供應或偏緊,飼料原料價格或穩中有漲。但長周期來看,現階段飼料價格仍處低位,且價格多窄幅調整,對養殖端成本影響較小。”鄒瑩吉認為,飼料成本趨穩的背景下,生豬養殖盈利情況受價格波動影響較大,主要由市場供需情況波動主導。卓創資訊監測的196家樣本企業生豬存欄量顯示,截至2025年12月底,生豬存欄量環比微增,未來生豬供應或仍較充裕。

她認為,短期來看,春節前市場生豬需求或季節性提升,一定程度上利多豬價,但節前養殖端或有減重減欄動作,供應或充裕,豬價或漲幅有限。結合能繁母豬存欄量數據判斷,2026年上半年生豬價格或仍處于較低位,下半年或震蕩偏強,轉折點或出現在二季度末或三季度初。

備案號:

備案號: