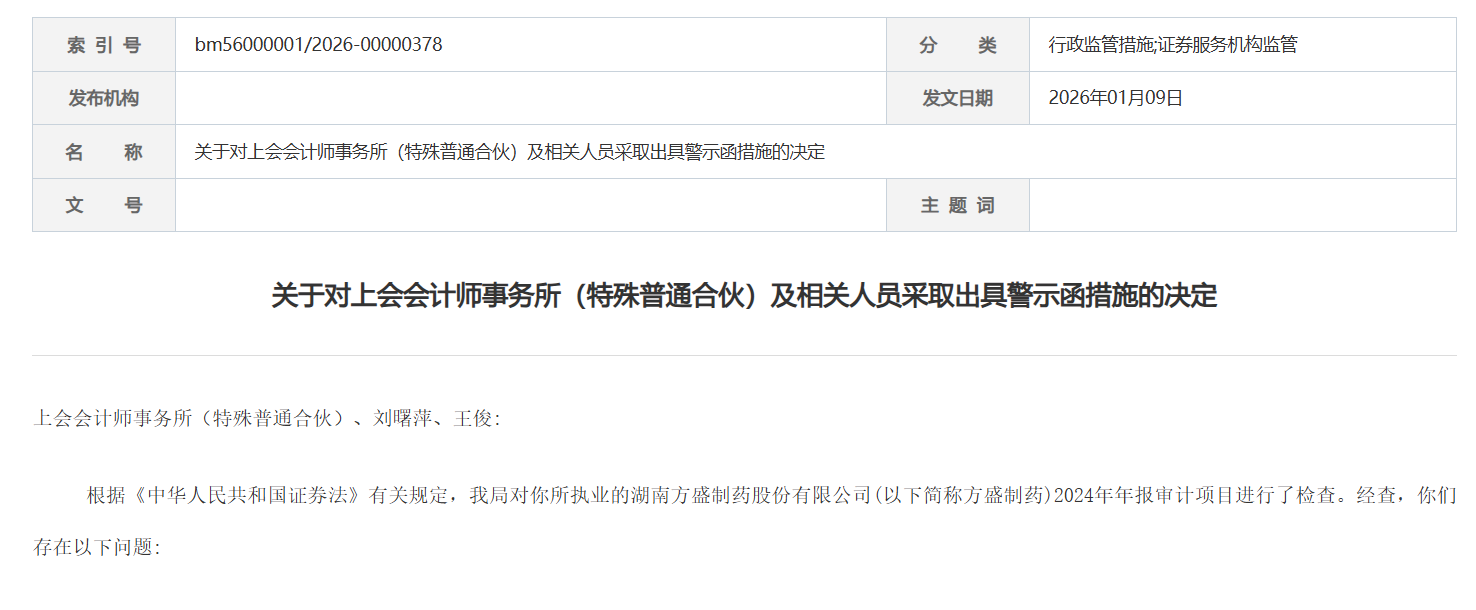

1月9日,根據湖南證監局在2026年1月8日發布的公告,上會會計師事務所(特殊普通合伙)及其相關人員劉曙萍、王俊因對方盛制藥(603998)2024年年報審計項目存在多項違規行為,決定對其采取出具警示函的監督管理措施。

具體違規情況包括:

風險評估方面,一是固定資產管理內控測試結論為控制運行無效,未進一步了解該控制偏差及其潛在后果。二是未識別和記錄銷售發貨與商品出庫環節的控制缺陷。三是研究與開發循環測試的抽樣缺少樣本資料。

實質性程序方面,存貨審計程序上,一是審定受托研發成本未執行細節測試、項目進度復核等程序。二是研發費用的審計調整無支撐資料。三是存貨跌價準備測算不準確、依據不充分;貨幣資金審計程序上,未執行銀行流水與日記賬的雙向核查;長期資產審計程序上,一是部分長期股權投資存在減值跡象但未進行減值測試,且未記錄不減值的考慮因素。二是部分應收賬款預期信用損失率的依據不充分。三是2024年公司確認固定資產997.58萬元,但相關設備已于3年前驗收運轉正常,審計未獲取充分證據證明轉固時點的準確性,涉及金額超過實際執行的重要性水平。

監盤程序上,一是未關注部分原輔料盤虧的原因且未實施進一步審計程序。二是部分在建工程的監盤結論與審計調整相悖。三是部分在建工程的監盤日非資產負債表日,審計未關注監盤日至資產負債表日的在建工程進度并獲取支撐資料。

商譽審計程序上,莊閑和游戲app一是未對管理層聘請的評估機構和評估人員的勝任能力、專業素質、客觀性等進行了解、評價。二是未評價包含商譽資產組范圍的合理性。三是未對管理層的盈利預測、折現率等關鍵指標執行分析程序。

收入審計程序上,一是未關注部分貨物簽收單日期早于貨運單發貨日期的異常情況,并執行進一步審計程序。二是底稿中未體現銷售退貨條款對收入確認的影響。

銷售費用審計程序上,一是營銷推廣費的審計計劃執行不到位。二是未核查推廣服務商的背景、關聯關系。研發費用審計程序上,一是對公司研發費用的分析性程序不到位。二是未檢查并判斷研發費用是否跨期。三是部分委托研發項目未按進度確認研發費用,審計未予以關注且未進行審計調整。四是對研發人員的真實性核查不到位。

函證和審計抽樣程序上,一是部分發函收件地址與工商地址不一致未執行進一步審計程序。二是貨幣資金函證結果統計不完整,且未對回函與賬面差異進行調整。三是部分審計抽樣未記錄抽樣總體、抽樣方法與抽樣過程。

此外,質量控制方面,無分所質控對內部控制底稿的復核記錄。

上述行為違反了相關審計準則和信息披露管理辦法,劉曙萍和王俊作為審計項目簽字會計師應承擔主要責任。

證監局決定對上會會計師事務所及兩位簽字會計師采取出具警示函的監督管理措施,并記入證券期貨市場誠信檔案。證監會強調,會計師事務所及相關人員應加強對相關法律法規的學習,采取措施強化內部管理,提升執業質量,并于收到本決定書之日起30日內提交整改情況的書面報告。

備案號:

備案號: